Le SMA s’associe à l’étude inédite de Live DMA et du réseau Reset! sur la concentration économique dans le secteur européen de la musique live.

La concentration économique dans le secteur européen de la musique live n’est pas un phénomène nouveau, mais le contexte dans lequel elle s’inscrit est en pleine mutation. La diversité des festivals et des salles de concert est au coeur de la culture européenne, pourtant cette pluralité est de plus en plus affectée par l’accélération des fusions et acquisitions par de grandes entreprises et des fonds d’investissement.

Bien que largement méconnus du public, ces groupes capitalistiques jouent un rôle déterminant dans la gestion des salles et festivals, la répartition des risques économiques et des revenus générés par les concerts et festivals.

En levant le voile sur ces réalités, ces cartographies invitent institutions, professionnel·les et citoyen·nes à se poser une question simple : lorsque nous achetons un billet pour un festival ou un concert, qui soutenons-nous vraiment ? Quel modèle voulons-nous défendre pour la musique live en Europe ?

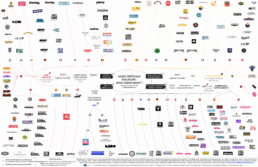

#1 – Festivals de musiques actuelles en Europe, qui possède quoi ?

-

La cartographie des festivals montre que plus de 150 des plus grands festivals en Europe — et plus de 200 en incluant le Royaume-Uni — sont liés à seulement 4 groupes capitalistiques : Anschutz Entertainment Group (AEG), Live Nation, CTS Eventim, et Superstruct.

-

Superstruct, récemment acquis par le fonds d’investissement KKR avec CVC comme co-investisseur, possède et exploite plus de 80 festivals de musique dans dix pays en Europe et en Australie. Live Nation exploite environ 120 filiales en Europe et a déclaré un chiffre d’affaires d’environ 16,7 milliards de dollards en 2022. AEG Presents exerce des activités de promotion de concerts et détient également de grandes salles telles que l’O2 Arena à Londres et la Mercedes-Benz à Berlin. CTS Eventim a généré 1,9 milliard d’euros de ventes dans plus de 20 pays en 2022, exploitant de grandes plateformes de billetterie et des arenas à travers l’Europe.

-

Cette nouvelle carte des festivals confirme et actualise les conclusions précédentes, en intégrant des changements récents comme l’acquisition de Superstruct par KKR et CVC en 2024. Entre 2022 et 2025, le nombre de festivals sur cette carte liés à Live Nation est passé de 74 à 78, ceux liés à Superstruct de 34 à 63, ceux liés à CTS Eventim de 42 à 51 et ceux liés à AEG de 5 à 10.

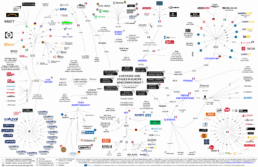

#2 – Salles de musiques actuelles en Europe, qui possède quoi ?

-

La carte des salles montre que la propriété et l’exploitation des grandes entreprises sont actuellement concentrées principalement sur les arenas et les stades, des groupes tels que AEG, Live Nation et CTS Eventim détenant des participations dans bon nombre des plus grandes infrastructures européennes dédiées à la musique live.

-

A l’autre extrémité du spectre, la plupart des petites et moyennes salles de concerts restent indépendantes, associatives, municipales ou ancrées localement.

-

Plusieurs grands groupes contrôlent ou exploitent également d’importantes plateformes de billetterie, ce qui soulève des questions concernant la revente spéculative, l’accès aux événements prisés et les pratiques tarifaires.

Ce travail de recherche a été conduit par Matthieu Barreira, chercheur indépendant spécialisé dans les questions économiques du secteur de la musique. Conférencier régulier à Sciences Po Grenoble et à l’Université Lyon 2, il a réalisé en 2020 pour le SMA la Cartographie des opérateurs privés dans la chaîne de valeur des musiques actuelles en France, qu’il a mis à jour en 2022 puis en 2025.

Policy paper – Owernship Concentration and Cultural Pluralism in Europe’s Live Music Sector

A partir de ces deux cartographies, les chercheurs Frank Kimenai et Haakon Hildisch (KEA European Affairs) ont produit un « policy paper » qui met en contexte et analyse plus en profondeur les phénomènes observables dans les cartographies.

Télécharger :

- Cartographies Européennes 2026

(pdf|1 Mo)